Samanyolu Haber

Bak şu IMF'nin yaptığına!

Bak şu IMF'nin yaptığına!

Yıllarca IMF'den sağlıklı bir makroekonomik yapı için sermaye hareketlerine müdahale edilmemesi gerektiğini ve zaten edilse de bir işe yaramayacağını dinledik.

Yıllarca IMF'den sağlıklı bir makroekonomik yapı için sermaye hareketlerine müdahale edilmemesi gerektiğini ve zaten edilse de bir işe yaramayacağını dinledik. Daha 2007 yılında IMF direktörü Rodrigo de Rato Tayland'da sermaye kontrollerinin kolaylıkla etrafından dolanılabilen etkisiz mekanizmalar olduğunu söylemişti. 1997 Asya krizinde, IMF devalüasyon baskısı altındaki Malezya'ya "faiz artır, bütçeyi sık" tavsiyesi vermiş ama Malezya tam tersini yapıp bir de en az 1 yıllığına ülkedeki yabancı sermayenin çıkışını yasaklayarak devalüasyondan kurtulmuştu. IMF, Mark Mobius, George Soros ve The Economist gibi önemli kimlikler Malezya'ya yüklenmiş ve dünyadan izole edilmekte olduğunu iddia etmişler, ülke MSCI gelişmekte olan ülke hisse senedi endeksinden çıkarılmış ve ülkenin rating'i birkaç kademe düşürülmüştü. Elbette hiçbiri Malezya'nın değil kendi pozisyonlarını ve çıkarlarını savunuyorlardı. O dönemde Dani Rodrik ve Paul Krugman gibi Malezya'nın doğruyu yaptığını savunan kaliteli ekonomistler de vardı ama azınlıktaydılar. İşin ilginci, Malezya'ya saldıranların 1 yıl sonra ekonomide işlerin iyiye gittiğini görünce sermaye kontrolleri kaldırıldığı halde ülkeden çıkmak istememeleriydi. O dönemde paralarını alamadıkları için Malezya'ya saldıran hedge foncular 2008-09 global krizinde paralarını çekmek isteyen kendi müşterilerinin fonlarını dondurdular. Yine Anglo-Sakson sistemi krizde zora girince tüm 'liberal prensiplerini' hiçe sayarak banka hisselerinin açığa satışını yasakladı. Demek ki zora girince bunlar yapılabiliyor.

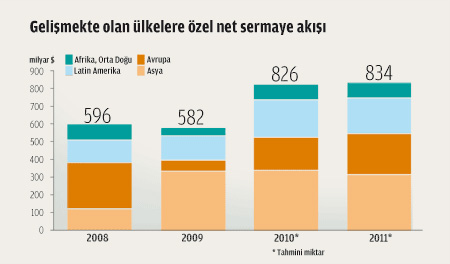

IMF'nin son direktörü Dominique Strauss-Kahn da de Rato'nun tersine 17 Ekim'de Şanghay'daki bir uluslararası toplantıda IMF'nin bu klasik yaklaşımından çark ederek "gelişmiş ülkelere giderek artan hızda gelen yabancı sermayenin makroekonomik istikrarı bozacağını ve sermaye kontrollerinin bu döviz girişini yumuşatabileceğini" söyledi (Grafik). Sanki yıllardır tersini iddia eden IMF'nin kendisi değilmiş gibi. Zaten bir süre önce de IMF'nin internet sitesine konan 6 kadrolu ekonomistin hazırladığı bir çalışma ile nasıl olduysa bir anda sermaye kontrollerinin işe yarayabileceğini göstermişlerdi (DİPNOT*). Belli ki son kriz dünya piyasalarını sarstı ama bir musibet bin nasihatten daha iyi misali oldukça eğitici bir faydası da oldu.

SERMAYE KONTROLLERİ CESARET VE BİLGİ İŞİDİR

Yabancı sermaye için yol geçen hanı olan ekonomilerde döviz girişi hızlandığında herkes mutlu olur. Para birimi güçlenir, ekonomi iç talebe yaslanıp hızla büyümeye başlar ve finansal piyasalar coşar. Ama aynı zamanda otoriteler ekonomiyi yönetmekte zorlanırlar, finansal piyasalarda (ve gayrimenkul piyasasında) balonlar oluşur, makroekonomik istikrar tehlikeye düşer, ihracat sıkıntı yaşar ve artan iç talep sayesinde enflasyon baskısı oluşur. Otoriteler sonunda faiz artırarak finansal istikrarı ve ekonomik büyümeyi kendi elleriyle bozmak zorunda kalırlar.

Özellikle para otoriteleri tüm bunları gayet iyi bilirler. Ama tek görevleri enflasyonu düşürmek ise döviz girişlerinin para birimini güçlendirerek enflasyonu düşürmesinden de memnun olurlar. Kurlara müdahaleyi arzu etmezler çünkü popülist politikacılar özellikle hukuki açıdan az gelişmiş ülkelerde dövizin hangi kurdan alındığı konusunda merkez bankalarını sorgularlar. Döviz alındıktan sonra da başa dert olur. Rezervleri düşük riskle değerlendirmek gerekir, kasada tutmak maliyetlidir. Ama düşük riskin getirisi de düşüktür. Gelen döviz çok artarsa karşılığında çok para basılmak zorunda kalınır ve özellikle iç talebe dayalı ekonomilerde bu artan para arzı iç talebi körükleyerek enflasyonu artırır ve piyasalarda balonlar oluşturur. O nedenle merkez bankaları döviz karşılığı bastıkları yerli para arzını geri çekmek isterler (nam-ı diğer sterilizasyon). Bu da kolay değildir, karşılığında bir faiz ödenir. Ekonomi ne kadar canlıysa bu parayı reel sektörde kullanmanın getirisi yüksek olacağı için geri çekme maliyeti (yani merkez bankalarının ödediği faiz) yükselir. Sterilizasyon maliyeti ile rezervlerdeki dövizin getirisi arasındaki fark merkez bankası bilançosuna zarar yazar. Özetle, yurtdışından sermaye gelmesi birçok yönden herkesi memnun eder ama yönetilmesi zordur ve sık sık başa bela olur (hızlı döviz girişleri sık sık krizlerle neticelenir).

Sermaye kontrolleri ise ekonomiye döviz giriş çıkışının başıboş olmasını engelleme amaçlıdır. İstendiği türde ve şekilde sermaye girişleri teşvik edilirken istenmeyen türdeki sermaye girişleri çeşitli mekanizmalarla caydırılmaya çalışılır. Bu tür mekanizmalar ezbere uygulanmaz. Ülkenin özelliklerine göre özel dizayn edilir ve belli şartlar ve koşullar altında uygulanır. Bunun için de elbette bilgi ve cesaret gerekir.

KONTROLLER NASIL OLMALI?

Yıllarca bu mekanizmaları reddeden IMF şimdi ekonomi potansiyel büyüme hızına yakın büyüyorsa, döviz rezerv seviyesi yeterli ise para birimi çok (aşırı) rekabetçi bir konumda değilse ve sermaye girişleri kısa vadede çıkış amacı taşıyorsa sermaye kontrollerinin işe yarayacağını söylüyor. Bu koşullar altında uygulandığında da kontrollerin yatırımcıların etrafından dolanmalarını engelleyebileceğini, döviz girişini azaltmaktan ziyade girme şeklini belirlemede etkili olabileceğini ve sanıldığı gibi doğrudan yatırım şeklindeki sermaye girişlerinin finansal riskinin düşünüldüğü kadar emniyetli olmayabileceğini iddia ediyor.

Okurların izniyle birkaç iddiada da ben bulunayım. Sermaye girişi kontrol edilmeli, çıkışı değil. Anlaşılabilir, kolay hesaplanabilir mekanizmalar kurulmalı. Spekülatif yabancı sermaye kesinlikle vergilendirilmeli (bu vergi geliri gerekirse ihracatçılara aktarılmalı ve kur baskısı hafifletilmeli). Yeni kontroller yabancı sermaye içerideyken değil dışarıdayken konmalı (örneğin, kriz dönemlerinin hemen sonrasında). Ya da konduğu dönemde içerideki sermaye muaf tutulmalı. Kontroller doğru bir makroekonomik politika setinin parçası olmalı (bağnazlık bırakılmalı ve dalgalı kur rejiminden kesinlikle vazgeçilmeli). Kontrol mekanizması olarak başka ülkelerin yaptıkları bire bir kopyalanmamalı, ülke özellikleri düşünülmeli, gerekirse hibrit mekanizmalar kullanılmalı ve zaman içinde günün koşullarına göre değiştirilebilmeli.

*Capital Inflows: The Role of Controls, 19 Şubat 2010, http://www.imf.org/external/pubs/ft/spn/2010/spn1004.pdf.

-

Üst üste üçüncü kez Avrupa şampiyonu

Milli boksör Buse Naz Çakıroğlu, finalde Rus rakibi Anastasia Kool'u yenerek Avrupa şampiyonu unvanını...

Üst üste üçüncü kez Avrupa şampiyonu

Milli boksör Buse Naz Çakıroğlu, finalde Rus rakibi Anastasia Kool'u yenerek Avrupa şampiyonu unvanını...

-

Ormanda bulunan kemik parçaları Korhan Berzeg'e ait çıktı

Ormanda bulunan kemik parçalarının Korhan Berzeg'e ait olduğu kesinleşti.

-

İYİ Parti'nin yeni genel başkanı Müsavat Dervişoğlu

İYİ Parti, Meral Akşener’in görevi bırakacağını açıklamasının ardından bugün gerçekleştirilen...

-

Arda Güler, Real Sociedad maçında parladı

Real Sociedad maçında Arda Güler, Real Madrid formasıyla ikinci golünü atarken, sahada sergilediği...

-

Seçimi kaybeden Komünist Başkan yeni mesleğini seçti

Kadıköy'den belediye başkanlığına aday olmasının ardından seçimlerde başarı gösteremeyen...

-

Tesla'ya otopilot şoku: 3 yılda onlarca ölümlü kaza

ABD'li yetkililer son dönemde Türkiye'de de satışta olan Tesla marka otomobillerin otopilot özelliğinin...

-

Titanik'in en zenginine aitti: Altın saat açık artırmada

Titanik’te hayatını kaybeden ve dönemin şartlarında dünyanın en zenginleri arasında kabul edilen...

-

Düzenleme çıktı, Maliye esnafa koştu

Hazine ve Maliye Bakanlığının gıdadaki KDV istismarını önlemek için hazırladığı düzenleme...

-

Ünlü TikTok fenomeni öldürüldü

Sosyal medya platformu TikTok’ta yüzbinlerce takipçisi olan ünlü Iraklı fenomen Om Fahad, dün...

Haber Etiketleri: Kriz, Faiz, Asya, Org., Hani, ülke, Işın, Yerli, Yaşar, Hisse, Yazar, Şubat, Döviz, Banka, Vergi, Merkez, Büyüme, Teşvik, Rezerv, Hibrit, Kürdan, Kontrol, 7 Şubat, Capital, Yabancı, Sermaye, Ekonomi, İhracat, Malezya, Yatırım,

ÖNE ÇIKAN HABERLER

Çetin Mert'in adı Kreuzberg'de yaşayacak

Çetin Mert'in adı Kreuzberg'de yaşayacak Fenerbahçe Beşiktaş'ı devirdi 'yarışa devam' dedi!

Fenerbahçe Beşiktaş'ı devirdi 'yarışa devam' dedi! Derbiye devam edemedi: Sakatlık sonrası çifte değişiklik

Derbiye devam edemedi: Sakatlık sonrası çifte değişiklik İYİ Parti Genel Başkanı Müsavat Dervişoğlu'ndan zafer konuşması

İYİ Parti Genel Başkanı Müsavat Dervişoğlu'ndan zafer konuşması Hortum felaketi: 5 ölü, 33 yaralı

Hortum felaketi: 5 ölü, 33 yaralı Düzenleme çıktı, Maliye esnafa koştu

Düzenleme çıktı, Maliye esnafa koştu Tokat'ta depremin bilançosu açıklandı

Tokat'ta depremin bilançosu açıklandı Üst üste üçüncü kez Avrupa şampiyonu

Üst üste üçüncü kez Avrupa şampiyonu Sığınmacı olarak geldiği Almanya’da öğretmenliğe yeniden başladı

Sığınmacı olarak geldiği Almanya’da öğretmenliğe yeniden başladı İsrail’de hükümet karıştı: Netanyahu’yu tehdit ettiler

İsrail’de hükümet karıştı: Netanyahu’yu tehdit ettiler Fenerbahçe'nin yeni Divan Kurulu Başkanı belli oldu

Fenerbahçe'nin yeni Divan Kurulu Başkanı belli oldu